АрмИнфо.Банки Армении стали медленнее наращивать кредитование экономики, взамен с удвоенной силой увеличивая потребкредитование.

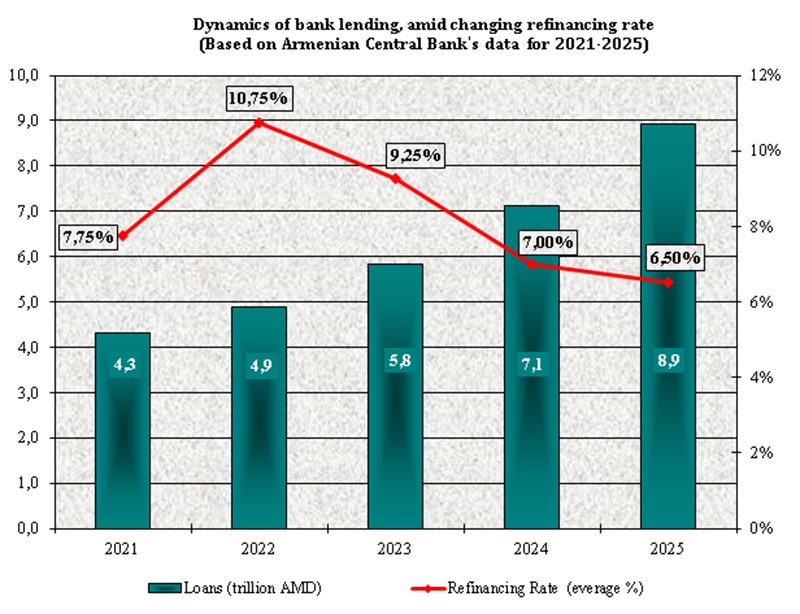

Так, кредитные вложения в экономику за 2024 год замедлились в росте с 23% до 18%, параллельно с чем выражено ускорился рост розничных кредитов с 18% до 33%. И фактически в отчетном году эстафета драйвера роста общего кредитного портфеля перешла от корпоративного к розничному кредитованию. В результате такой кредитной активности доходы по этой линии удалось не только удержать в двузначном росте, но и чуть ускорить их темпы роста, что в свою очередь позволило вывести годовую динамику чистой прибыли из 11%-го спада на серьезный 61%-ый рост и по итогам 2024 года обеспечить показатель на уровне $915.8 млн. Об этом свидетельствуют аналитические данные Финансового Рейтинга Банков Армении на 31.12.2024г, подготовленного ИК АрмИнфо на основании опубликованных финотчетов и дополнительно запрошиваемых показателей.

Как отмечают аналитики агентства, именно более сильная поддержка розничного кредитования позволила общему кредитному портфелю ускориться в годовом росте с 18% до 22%. Этот темп мог быть выше если бы не сокращение объема межбанковских кредитов и некоторое торможение роста кредитования экономики. Как результат, общий объем кредитных вложений достиг $17.7 млрд, из коих 51% или $9 млрд пришлись на корпоративные кредиты, более 43% или $7.6 млрд - на розничные, и 6% или $1.1 млрд - на межбанковские кредиты/депозиты.

Совокупные банковские активы достигли $27.8 млрд, резко ускорившись в годовом росте с 9,4% до 20%, что исходило не только от активности кредитования, но и от выраженного улучшения динамики последующих основных статей: вложения в ценные бумаги - выход из 3,5%-го спада на 18,2%-й рост (до $5.2 млрд), остатки на корсчетах в ЦБ РА - выход из 24,3%-го спада на 22,3%-й рост (до $2.2 млрд), остатки на ностро-счетах в банках - выход из 3%-го спада на 11%-й рост (до $759.6 млн), наличные денежные средства - выход их 5,4%-го спада на 10%-й рост (до $590.9 млн). И лишь по не доминирующим статьям активов наблюдалось торможение годового роста: остатки на обезличенных металлических счетах - с 3,8 раз до 3% (до $2 млн), и основные средства - с 11% до 8% (до $537.1 млн).

Тем не менее, несмотря на повышенную кредитную активность, в доходной части наблюдается замедление роста процентных доходов с 23% до 16,4%, при выходе тренда непроцентных доходов из 39%-го спада на 32%-ый рост. Рост процентных доходов был бы гораздо выше, если бы поддержка исходила не только от активизации кредитования. Так, доходы от кредитования ускорились в росте с 17,4% до 18,2%, тогда как две другие статьи процентных доходов, наоборот, сильно забуксовали в росте: от вложений в ценные бумаги - с 28,4% до 9,1%, и от ностро-счетов и межбанковских кредитов/депозитов - с 2,4 раз до 18,6%.

При этом в непроцентных доходах выраженное торможение роста доходов от карточных операций с 56,7% до 19,6% сопровождалось резким улучшением динамики доходов от денежных переводов с выходом из 17%-го спада на 29%-ый рост. Кроме того, в непроцентных доходах улучшилась динамика торговых операций (сделки с валютой и ценными бумагами) - с выходом из 46,3%-го спада на 22%-ый рост, за счет активизации операций с валютой (купля-продажа) - с 35,3%-го спада в сторону 23%-го роста.

Параллельно с этим наблюдается ускорение роста процентных расходов - с 6% до 13,5%, при некотором торможении роста непроцентных расходов с 15,2% до 10,1%. Причем, в структуре процентных расходов отмечается ускорение роста расходов по клиентским текущим счетам и депозитам - с 12,3% до 14%, улучшение динамики по сделкам с ценными бумагами - с 17%-го спада до 29%-го роста, и ухудшение тренда расходов по лоро-счетам и межбанковским кредитам/депозитам с 9,3%-го роста до 3,2%-го спада. В непроцентных же расходах две основные статьи демонстрировали рост, но по карточным операциям темпы замедлились с 87% до 27%, а по денежным переводам тренд вышел из 35%-го спада на 5%-ый рост.

Это позволило росту общих доходов разогнаться с 5% до 20,2%, тогда как рост общих расходов ослаб с 9,2% до 5,5%, абсолютная величина которых достигла $3.1 млрд и $1.97 млрд. Стоит обратить внимание, что несмотря на улучшение годового тренда прибыли, полученной с торговых операций (сделки с валютой и ценными бумагами) - с выходом из спада на двузначный рост, ее доля в суммарной чистой прибыли по рынку снизилась за два года с 81% до 43%.

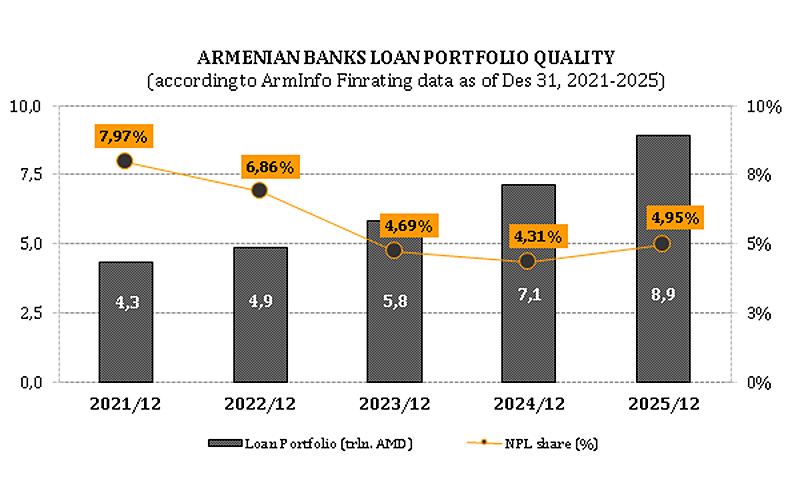

Объем неработающих кредитов заметно ускорился в годовом росте с 2,3% до 13,5%, но более выраженный прирост общих кредитных вложений и активов чуть снизил долю NPL с 4,7% до 4,4% в кредитном портфеле и с 3% до 2,8% в активах.

Как и ранее, большая часть просрочки продолжает скапливаться в потребительских кредитах - порядка 40% NPL, львиную долю которых представляют высоко рискованные ссуды (групп "сомнительная" и "безнадежная"). В частности, наибольший объем последних фигурирует в потребкредитах и торговом секторе. Кроме того, высоко рискованные ссуды превалируют и в просрочке агросектора, промсектора, общепита/сферы услуг, сферы транспорта и связи. В просроченных кредитах сферы строительства больше нестандартных ссуд, нежели высоко рискованных.

В отраслевой сегментации скопление просроченных кредитов (NPL) выглядит следующим образом: сфера строительства - 14,2% (в общем объеме неработающих кредитов), торговый сектор - 10,3%, промсектор - 9,2%, агросектор - 6,6%, общепит/сфера услуг - 5,7%, сферы транспорта и связи - 1,6%. В качестве сравнения отметим, что и в 2023 году по доле NPL в общем объеме неработающих кредитов, с сильным отрывом от потребкредитов, следовали торговый сектор (14,5%), промсектор (11,6%), общепит и сфера услуг (6,6%), агросектор (4,8%), сфера строительства (4,5%) и сферы транспорта и связи (1,7%).

Наиболее существенно за 2024 год ухудшилось качество кредитов в сфере строительства с подскоком объема просроченных ссуд в 3,6 раз, агросекторе - на 55%, и сфере транспорта и связи - на 11,4%. При этом за отчетный год сократился объем просроченных кредитов в торговом секторе - на 19,4%, промсекторе - на 10% и общепите/сфере услуг - на 1,1%.

На этом фоне отмечается 25,1%-ый годовой рост здоровых кредитов, классифицированных по группе риска как стандартные. Это исходило в большей степени от сферы транспорта и связи, где стандартные кредиты возросли на 30%, агросектора - на 29% и сферы строительства - на 28%, и в чуть меньшей степени от промсектора - на 23%, общепита/сферы услуг - на 21,1% и торгового сектора - на 21%.

При этом в потребкредитах рост стандартной группы, несмотря на некоторое замедление темпов, удалось обеспечить на уровне 23%, что вероятнее всего стало результатом "искусственного оздоровления" части просроченных ссуд, которым после рефинансирования удалось вернуть здоровый статус.

По мнению аналитиков АрмИнфо, попытки периодически оздоравливать розничные кредиты путем рефинансирования, позволяющие вернуть токсичные ссуды в стандартную группу, через определенный временной промежуток оказываются тщетными, но банки тем не менее продолжают так действовать чтоб хотя бы на какой-то период оградить прибыль от существенных списаний. Подтверждением этому служит смена динамики трех из четырех рискованных групп (контролируемая, нестандартная, сомнительная) со спада в 2023 году в сторону двузначного роста в 2024 году, и сохраняющийся рост безнадежных ссуд.

В частности, в 2023 году в просроченном портфеле потребкредитов незначительный спад контролируемой группы и сокращение на 18-29% нестандартной и сомнительной групп сопровождались существенным ростом безнадежных ссуд, а уже в 2024 году наравне с последними остальные группы риска также демонстрировали рост: контролируемая - на 13%, нестандартная - на 18% и сомнительная - на 26%. В результате, весь объем просроченных потребкредитов вырос в отчетном году на 15%.

Что же касается перспектив активности корпоративного кредитования, то как и предполагали аналитики АрмИнфо, ослабевающий экономический рост

уже по итогам 2024 года подтверждает ранее озвученное сомнение о том, что такой фон не благоприятствует ускорению темпов роста

корпоративного кредитования. Вдобавок, по результатам 2024 года стало реальностью ранее выдвинутое предположение аналитиков АрмИнфо о более ускоренном ухудшении качества кредитного портфеля - как розничного, так и корпоративного. С учетом прогнозируемого дальнейшего замедления экономического роста, вероятность более выраженного ослабления активности корпоративного кредитования и ухудшения качества кредитного портфеля возрастает.

Доля потребкредитов в суммарном кредитном портфеле по рынку составляет 42,3% (причем 20,8% приходится на ипотеку), в то время как удельный вес отраслей экономики выглядит намного скромнее: торговля - 11,2%, строительство - 9,9%, промышленность - 8,8%, сельское хозяйство - 5,2%, общепит/сфера услуг - 4,9%, и совсем малый удельный вес приходится на сферу транспорта и связи - 1,8%.

Наиболее выражено возросли в 2024 году портфель потребкредитов - на 31,3% и объемы кредитования сфер транспорта и связи - на 31%, строительства - на 30,3%, после которых по темпам расположились агросектор (23,3%), общепит/сфера услуг (18,5%), промсектор (14,5%) и торговый сектор (11,1%). Ипотечное кредитование за 2024 год ускорилось в росте с 28% до 33%, а объем кредитов субъектам МСБ, наоборот, сильно забуксовал в росте с 35% до 10%.

По итогам 2024 года из действующих 17-и банков (с 29 ноября с рынка вышел HSBC Банк Армения в результате объединения с Ардшинбанком) большинство существенно нарастили розничный портфель, при этом поставив меньший акцент или вообще сократив корпоративный портфель, и лишь три банка предпочли более выражено увеличить корпоративный портфель. Такой подход затормозил рост кредитования экономики (с 24% до 18%) и подстегнул темпы роста розничного портфеля (с 18% до 33%). Причем, если бы сравнительно новый участник рынка - Fast Bank не нарастил бы в разы свой корпоративный портфель, рост по рынку этой статьи баланса оказался бы еще ниже.

В фондировании активных операций банков, где основным источником должны выступать срочные депозиты, с 2022 года стали перевешивать обязательства до востребования, однако процесс диверсификации обязательств идет хорошо, и не исключено, что в краткосрочном разрезе срочным вкладам удастся вернуть себе первенство.

Так, обязательства до востребования, замедлившись в росте за 2022-2024гг с 57% до 18%, составили $8.7 млрд, а срочные вклады разогнавшись в росте с 3% до 14%, достигли $7.7 млрд. В общих обязательствах доля первых за эти два года снизилась незначительно с 38% до 37,5%, в то время как доля вторых сократилась заметнее - с 35% до 33%.

При этом объем привлеченных из внешних источников средств возрос в двухлетнем разрезе на 38,5%, причем основной рост (33%) был обеспечен за отчетный год - до $4.5 млрд, с сопутствующим увеличением удельного веса в общих обязательствах с 17% до 19%. В итоге, общие обязательства ускорились в росте с 9% до 20%, достигнув $23.3 млрд.

В общей сложности, вклады физлиц (срочные и до востребования) замедлились в двухлетнем разрезе с 28% до 14%, составив $9.4 млрд, из коих 58,8% или $5.5 млрд представлены в срочных депозитах, а 41,2% или $3.9 млрд - в обязательствах до востребования. Причем, за эти два года в структуре вкладов физлиц сильно забуксовал рост депозитов до востребования - с 2 раз до 11%, одновременно с чем наблюдался выход из стагнации на двузначный рост срочных вкладов с ускорением темпов с 1,3% до 16%. Аналитики обращают внимание, что двузначный рост срочных вкладов физлиц удалось обеспечить уже в 2023 году (14%), который в 2024г еще более ускорился.

Параллельно с этим в двухлетнем разрезе в срочных вкладах очень сдержанно ускорились в росте средства юрлиц (с 6% до 8%), при сохраняющемся двузначном росте с тенденцией замедления темпов средств юрлиц в обязательствах до востребования (с 49% до 26%). В качестве сравнения отметим, что в 2023 году средства юрлиц в обязательствах до востребования еле удержались в росте на стагнационных 1,1%, при этом в срочных вкладах повторив 6%-ый рост.

И если до середины 2023 года высокий рост обязательств перед клиентами подпитывался действиями релокантов, то после трагических событий в сентябре того же года, когда население Арцаха подверглось насильственному переселению в Армению, повышательный тренд клиентских счетов и депозитов уже поддерживался арцахцами, которые для получения госпомощи и проведения финансовых операций были вынуждены открывать счета в действующих в Армении банках, поскольку Арцахбанку пришлось свернуть свою деятельность в Арцахе. Последнее привело к сокращению в Арцахбанке как кредитования клиентов (на 7% г/г), так и обязательств перед клиентами (на 21% г/г). Касательно же выхода HSBC Банка Армения путем объединения с Ардшинбанком (завершилось 29 ноября) стоит отметить, что на показатели банковского сектора это не повлияло, поскольку Ардшинбанк успел подытожить 2024 год с консолидированным балансом.

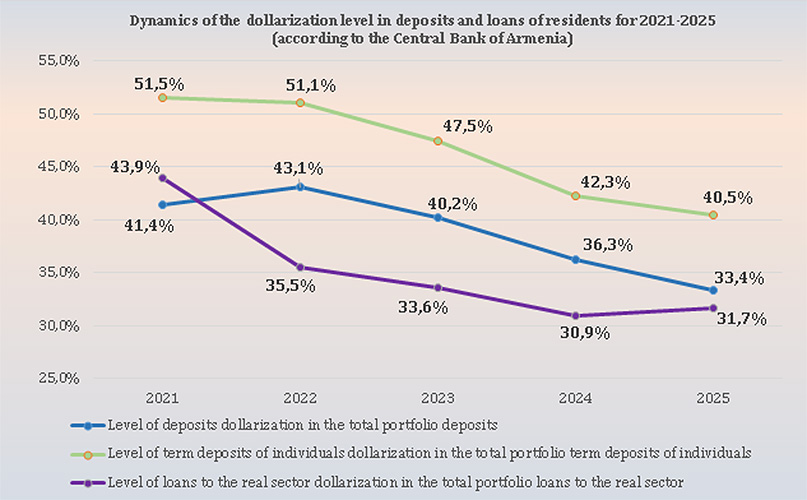

По итогам 2024 года в кредитах клиентов доминирует драмовая составляющая - 66,3%, а на долю валютной приходится 33,7%. В обязательствах перед клиентами также превалируют драмовые средства - 54,1%, а остальные 45,9% приходятся на долю валютных. В качестве сравнения отметим, что в турбулентном 2022 году в кредитах клиентов также преобладали драмовые средства - 62,3% против 37,7% валютных, но в обязательствах перед клиентами тогда доминировать стали валютные средства - 55,5% против 44,5% драмовых. Однако уже в 2023 году в обязательствах перед клиентами драмовые средства стали восстанавливать преимущество, составив 50,8% против 49,2% валютных, в то время как в кредитах клиентов драмовая составляющая уже более выражено преобладала над валютными - 66% против 34%.

За последние три года драмовые кредиты ускорились в росте с 11% до 30%, а валютные развернули динамику с 22%-го спада в сторону 17%-го роста. При этом в обязательствах перед клиентами драмовые средства также ускорились в росте с 8% до 25%, а валютные, наоборот, сильно замедлили повышательный темп с 30% до 9%.

В общей сложности в совокупных банковских активах по итогам 2024 года

преобладает драмовая составляющая - 63,2% против 36,8% валютной, что

наблюдается и в общих обязательствах, где драмовые средства

составляют 57,5%, а валютные - 42,5%. Два года назад, в активах

удельный вес драмовых средств выглядел чуть скромнее - 56%, а в общих обязательствах и вовсе стали преобладать валютные средства - 50,5%.

Совокупный общий капитал системы за 2024 год ускорился в росте до 20%, после торможения темпов в 2022-2023гг с 38% до 13%, достигнув к 1 января $4.5 млрд. В его структуре доля уставного капитала снизилась с 49,7% до 47,5% ($2.1 млрд), а накопленной прибыли - повысилась с 43,2% до 45,5% ($2 млрд). И это при том, что годовой рост уставного капитала ускорился с 0,8% до 15%, а накопленной прибыли сохранился на уровне 27%. В частности, из 17-ти банков лишь 5 увеличили свои уставные фонды - Ардшинбанк (на 96,2% в I кв. 2024г), Acba Bank (на 64,9% в IV кв. 2024г), ИНЕКОБАНК (на 75,3% во II кв. 2024г), FAST Bank (на 33,2% во II кв. 2024г) и Армэкономбанк (на 29,4% ежеквартально с сентября 2023г по июль 2024г).

Но сравнительно выраженный рост взвешенных по риску активов - на 23%, еще более увеличивший существенный объем последних, стал причиной снижения уровня достаточности как общего капитала - с 27,3% до 26,8% в среднем по рынку (N1 с минимальной планкой в 11%), так и основного капитала - с 24,8% до 24,4% (N1/1 с минимальной планкой в 6,2%).

По данным аналитиков АрмИнфо, показатели уровня ликвидности, оцениваемого четырьмя нормативами - N2/1 (общая, при минимуме в 15%), N2/2 (текущая, при минимуме в 60%), N2/3 (LCR - краткосрочная, при минимуме в 100%), N2/4 (NSFR - долгосрочная, при минимуме в 100%), также демонстрируют заметное снижение. В частности, уровень общей ликвидности снизился с 35,5% до 34,3% в среднем по рынку, текущей - с 125,4% до 122,9%, краткосрочной - с 286,9% до 242,4%, долгосрочной - с 147,3% до 139,4%. Это сопровождалось улучшением годовой динамики всех статей высоколиквидных активов: корсчетов в банках - с выходом из 3%-го спада на 11%-ый рост, наличных средств и их эквивалентов - из 5,4%-го спада на 10%-ый рост, вложений в гособлигации - из 2%-го спада на 14%-ый рост, корсчетов в ЦБ - из 24,3%-го спада на 22,3%- ый рост. Параллельно заметно ускорились в росте составляющие нормативов общей и текущей ликвидности: общие активы и обязательства до востребования - с 9,4-9,1% до 20-18,1%.

Что касается введенных позднее двух нормативов (N5/1 max 10% и N5/2 max 5%), призванных сдержать риски по ипотечным кредитам, то их среднерыночный показатель повысился незначительно - до 3,96% и 1,85% (с 2,97% и 0,94% годом ранее). Это фиксируется на фоне ускорения роста ипотеки в 2024 году с 28% до 33% (с обеспечением объема в $3.7 млрд), что обусловлено завершением в конце декабря ипотечной госпрограммы по налоговому вычету.

По объему кредитных вложений (с учетом м/б кредитов и депозитов) и привлеченных средств (с учетом обязательств перед клиентами, кредитов из внешних источников, полученных от размещения собственных облигаций средств) TOP-5 представляют Ардшинбанк, Америабанк, Acba Bank, AMIO Bank и ИНЕКОБАНК.

Из них в пятерке лидеров по объему привлеченных из внешних источников кредитов состоят Ардшинбанк, Америабанк, AMIO Bank и Acba Bank, а по полученным от размещения собственных облигаций средствам - Америабанк, Ардшинбанк и Acba Bank.

По срочным вкладам вышеуказанные 5 банков представляют TOP-5 - Ардшинбанк, Америабанк, AMIO Bank, Acba Bank и ИНЕКОБАНК, из них четыре лидируют и по депозитам до востребования - Ардшинбанк, Америабанк, ИНЕКОБАНК и Acba Bank. По корпоративным и розничным кредитам все эти пять банков представляют TOP-5, а по размещенным межбанковским кредитам/депозитам первенство удерживает Ардшинбанк.

Вышеперечисленные пять банков утвердились на лидирующих позициях также по размеру активов и общих обязательств (с охватом порядка 62-63% на рынке), а также общего капитала (с охватом почти 57% на рынке), причем доминирующая доля принадлежит первой двойке - Ардшинбанку и Америабанку.

Эти пять банков завершили 2024 год с прибылью, но из них в TOP-5 закрепились четверо - Ардшинбанк, Америабанк, ИНЕКОБАНК и Acba Bank, на долю которых приходится 69% суммарной чистой прибыли банковского сектора, причем свыше 53% генерирует первая двойка.

Торможение роста ВВП сдерживает банки от активных вливаний в экономику

Аналитики, как и ранее, считают, что торможение роста ВВП сдерживает банки от активных вливаний в экономику, переориентируя размещаемые средства в розницу. Это, в свою очередь, снижает способность кредитного портфеля генерировать прибыль, что негативно скажется на ее динамике, с учетом "регулярно" проводимых списаний токсичных ссуд, в большинстве своем скопившихся именно в потребкредитах.

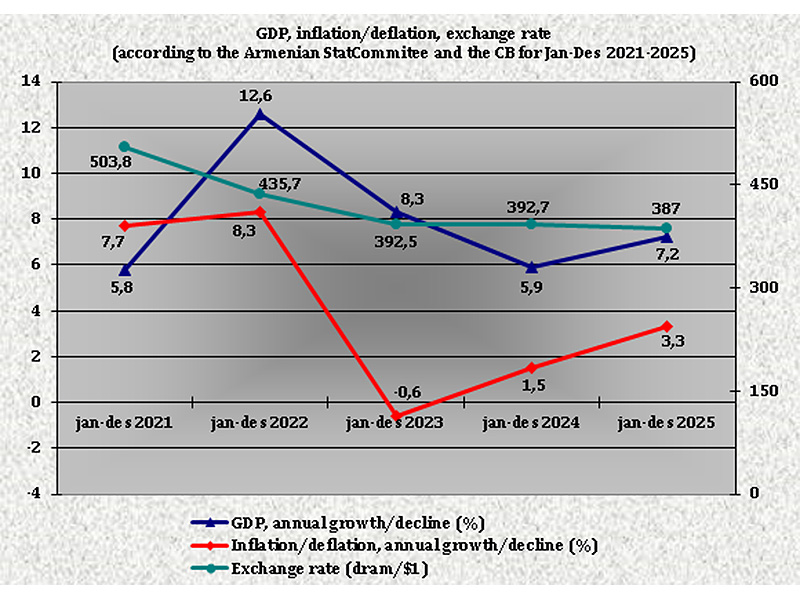

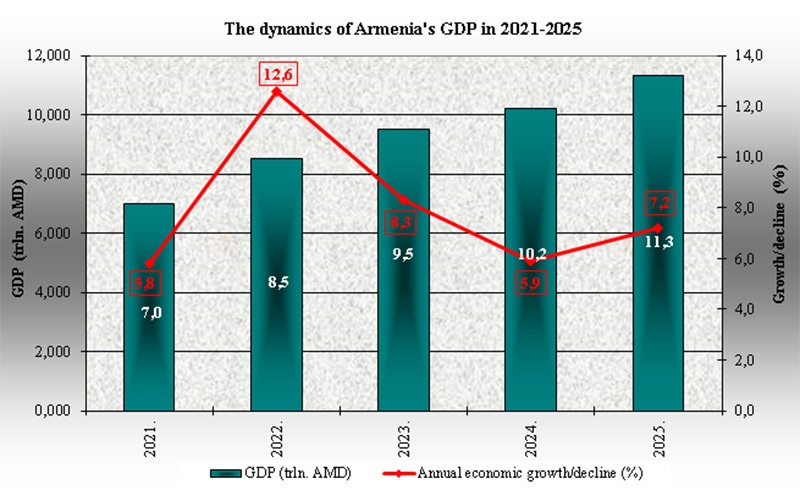

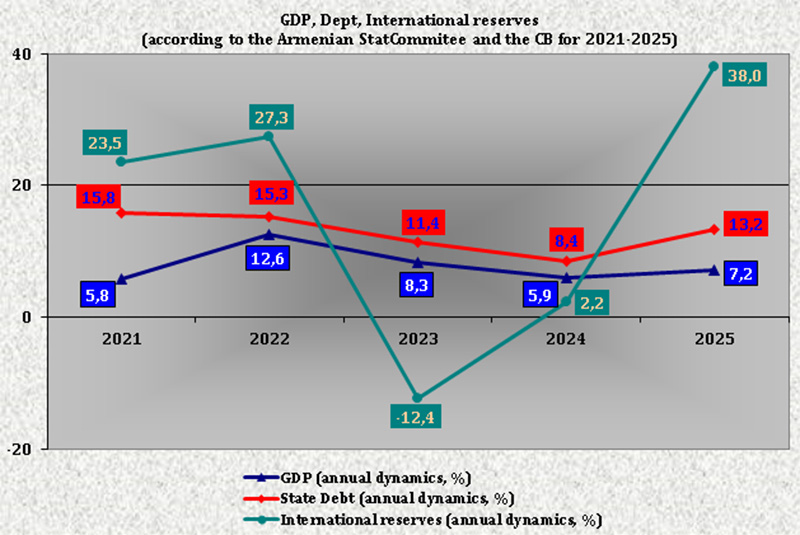

О торможении роста ВВП свидетельствуют не только статданные, но и прогнозы мировых финансовых институтов и Центробанка Армении (ЦБА). Причем, прогнозы МВФ, ВБ и ЦБА уже на 2024 год предрекали замедление экономического роста, а на 2025 год такой же оценки продолжили придерживаться МВФ и ВБ, тогда как ЦБА предполагает либо ускорение либо торможение роста ВВП в зависимости от траектории инфляции. Так, официальный рост ВВП в 2024 году на 5,9% (против 8,3% в 2023г и 12,6% в 2022г) почти не отличался от прогнозируемых ЦБА и МВФ 6% и чуть превысил ожидаемый ВБ уровень в 5,5%. Касательно же перспектив ВВП на 2025 год, МВФ и ВБ едины в ожиданиях дальнейшего замедления темпов роста до соответственно 4,9% и 5%, а Центробанк прогнозирует либо ускорение темпов роста до 7,1%, либо торможение до 4,8%.

Согласно фактическим статданным, ВВП Армении по итогам 2024 года, несмотря на торможение роста, превысил 10.1 трлн драмов ($25.8 млрд), тем самым зафиксировав абсолютную величину на историческом максимуме. Но в его структуре наблюдается сужение производительности сфер, еще два года назад выступавших очень выраженными драйверами роста, а теперь уже слабее поддерживающих ВВП. За 2022-2024гг сильнее всего рост забуксовал в сфере услуг (с 28,2% до 10,6%) и энергокомплексе (с 16,1% до 6,5%), менее заметно в торговом секторе (с 25,7% до 17%) и промсекторе (с 7,9% до 4,7%), при этом незначительно ускорившись в сфере строительства (с 12,8% до 14,5%). Агросектор за этот период то выходил в рост (0,4% в 2022г), то снова оказывался в спаде (0,3% в 2023г), наконец-то в 2024 году сумев обеспечить 1,6%-ый рост.

Между тем, аналитики аффилированного с АрмИнфо рейтингового агентства AmRating, обратив внимание на ускорившийся за три года до двузначных темпов рост срочных вкладов, выступающих основным источником фондирования кредитного портфеля, полагают, что банкам удастся сохранить высокую кредитную активность. Однако, просматриваемое предпочтение банков более усиленно заниматься розничным кредитованием, нежели поддерживать вливаниями экономику, повышает вероятность ускорения теперь уже двузначного роста просроченных ссуд (в основном скопившихся именно в потребкредитах), что ставит под вопрос перспективу прогрессивного наращивания прибыли. Но продолжающееся торможение роста ВВП, отталкивающее субъектов экономики от желания брать кредиты, фактически не оставляет банкам иного выбора, как переключиться с корпоративного на розничное кредитование. Насколько сильно ухудшилось качество кредитного портфеля можно судить уже по итогам 2024 года, свидетельствующим, что из функционирующих в Армении 17-ти банков у 14-ти фиксировался рост объема токсичных ссуд, причем у половины из них весьма существенный.

При этом, важно отметить, что объем кредитов, классифицированных по группе риска как стандартные, вырос в отчетном году на 25,1%, и это в большей степени было поддержано ростом здоровых корпоративных кредитов (на 27%), нежели ростом здорового потребкредитования (на 23%). В частности, в кредитах промсектору рост стандартной группы (на 23%) сопровождался 10%-ым спадом объема просрочки, за счет таких изменений в ее структуре, как сокращение на 21% доминирующего объема высоко рискованных групп (сомнительная и безнадежная) и рост на 11% низко рискованных групп (контролируемая и нестандартная). Причем, промсектор, став слабее поддерживать рост ВВП, отдалился также от статуса драйвера роста кредитного портфеля.

Но более высокий рост стандартных кредитов отмечался в сфере транспорта и связи (30%), агросекторе (29%) и сфере строительства (28%), и более низкий в торговом секторе и общепите/сфере услуг (по 21%). Однако, параллельно росла просрочка: в сфере строительства - в 3,6 раз, агросекторе - на 54%, в сфере транспорта и связи - на 11,4%. Лишь в торговом секторе и общепите/сфере услуг просроченные ссуды сократились - соответственно на 19,4% и 1,1%. Причем, в просроченных кредитах торговому сектору существенный рост контролируемой и сомнительной групп сопровождался значительным спадом нестандартной группы и умеренным сокращением безнадежных ссуд, а в общепите/сфере услуг существенный спад нестандартной группы почти был нейтрализован не менее заметным ростом контролируемой и сомнительной групп и сохранением объема безнадежных ссуд. Из перечисленных сфер драйверами роста ВВП выступают: торговля (17%), строительство (14,5%) и сфера услуг (10,6%), тогда как сфера транспорта и связи показала 4%-ый рост, а агросектор еле дотянул до 1,6%.

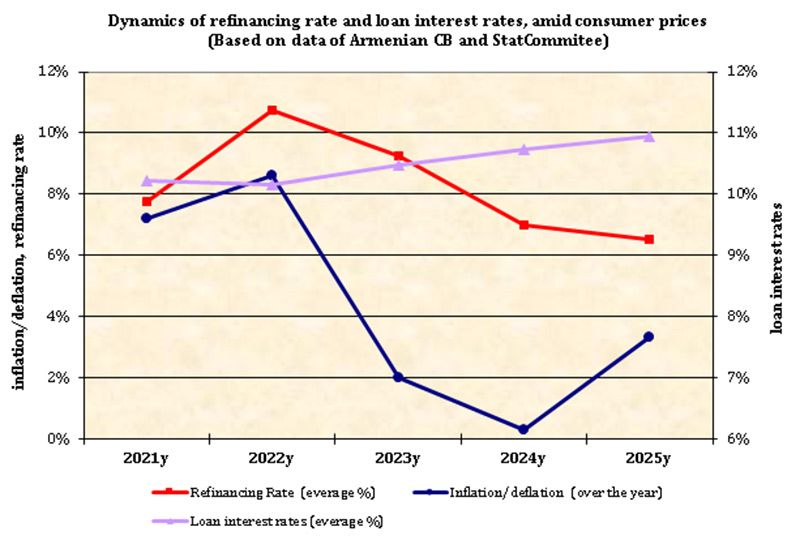

Тем не менее, в плане роста прибыли обнадеживает тот факт, что он носит органический характер, поскольку теперь уже поддерживается ключевой деятельностью - кредитованием. Тем более, что регуляторное смягчение денежно-кредитных условий продолжается (снижение ключевой ставки с 2023 года по февраль 2025г с исторически максимальных 10,75% до 6,75%), сигнализируя снижение рыночных процентных ставок, которые меняются в зависимости от спроса на кредитные продукты и можно сказать не сразу реагируют на ставку рефинансирования. На фоне торможения роста ВВП интерес к банковскому проектному кредитованию снижается и спрос концентрируется на рефинансировании кратко-среднесрочной задолженности, пополнении оборотных средств и торговом финансировании.

Ованнес Басенцян: Инвестиционный спрос продолжает двигать рынок недвижимости Армении

Ованнес Басенцян: Инвестиционный спрос продолжает двигать рынок недвижимости Армении Без развитых горнодобывающей и металлургической отраслей невозможно представить сегодня технологическое развитие Армении - вице-президент ЗММК

Без развитых горнодобывающей и металлургической отраслей невозможно представить сегодня технологическое развитие Армении - вице-президент ЗММК Впервые в банковской системе Армении внедряется институт реструктуризации неплатежеспособных банков

Впервые в банковской системе Армении внедряется институт реструктуризации неплатежеспособных банков За поставки новых троллейбусов в Армении таможенная пошлина взиматься не будет

За поставки новых троллейбусов в Армении таможенная пошлина взиматься не будет В Армении взялись за решение вопроса об изменении налогообложения дивидендов от акций и долей в комбанках страны

В Армении взялись за решение вопроса об изменении налогообложения дивидендов от акций и долей в комбанках страны Армения не получала от российской стороны какой-либо официальной информации относительно продукции ТМ <Джермук> - ИОБПП

Армения не получала от российской стороны какой-либо официальной информации относительно продукции ТМ <Джермук> - ИОБПП