АрмИнфо. Возможное торможение экономического роста в Армении на фоне существенной активизации кредитного рынка грозит обернуться значительным увеличением объемов токсичных активов, и в первую очередь, классифицированных по риску кредитов. Таково мнение аналитиков ИК АрмИнфо, проанализировавших результаты работы банковской системы (бюллетень Финансовый Рейтинг Банков Армении) за 2025 год.

Отмечается, что в банковском секторе Армении за 2025 год темпы роста корпоративного кредитования обогнали темпы роста розничного - 24% против 21%, тогда как в 2024г картина была обратной – 18% против 33%. Эта положительная тенденция началась в 2023 года после двух лет проседания кредитного рынка из-за фактора пандемии и «шальных» непроцентных доходов за счет обслуживания беспрецедентной финансовой активности большого числа релокантов, «большой волной» хлынувших в страну в 2022 году.

По данным аналитического отчета, корпоративные кредиты по итогам 2025 года достигли $11.8 млрд, а розничные - $9.6 млрд. Наряду с этим, банки активизировались в направлении поддержки друг друга межбанковскими кредитами/депозитами, о чем свидетельствует высокий рост объема на 75,4% - до $2 млрд.

Между тем, как показывают данные, в корпоративных кредитах просрочка подскочила за 2025 год на 65%, а в потребительских кредитах токсичная масса выросла на 44%. Примечательно, что в ипотеке, ослабшей годовые темпы роста с 33% до 17%, просрочка увеличилась аж на 77% с существенным ухудшением всех групп риска, что может говорить о неэффективности попыток оздоровления портфеля путем рефинансирования.

Аналитики обратили внимание, что и в корпоративных, и в розничных кредитах, как и год назад, доминируют безнадежные ссуды. И только в сфере строительства доминанту просрочки представляет низкорискованная группа (контролируемая), которая между тем за отчетный год подскочила в 4,5 раз. Но судя по картине годовой давности, когда в просроченных кредитах сфере строительства существенные объемы фиксировались в средне и высоко рискованных группах (нестандартная и сомнительная), скорее всего практикуемое рефинансирование дало лишь краткосрочный эффект. При этом здоровая группа кредитов (стандартная) сфере строительства второй год подряд сохраняет темпы роста в диапазоне на 28-29%.

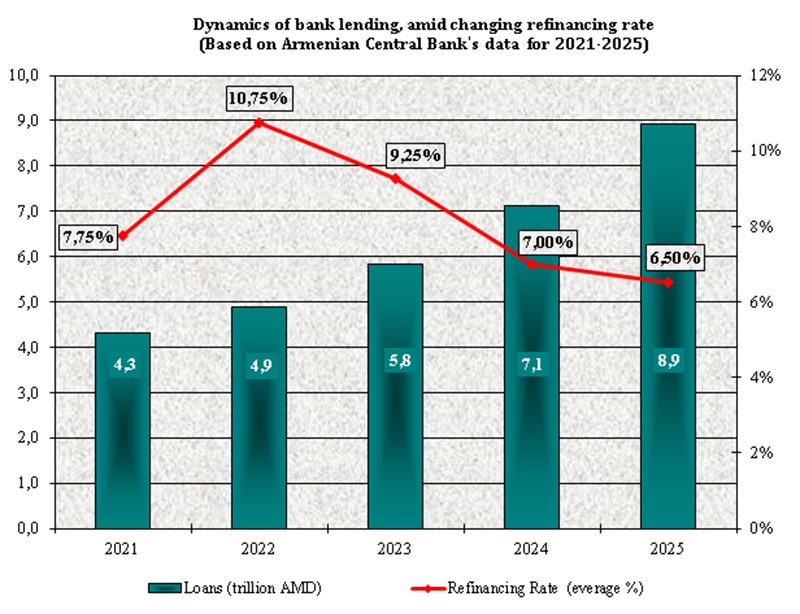

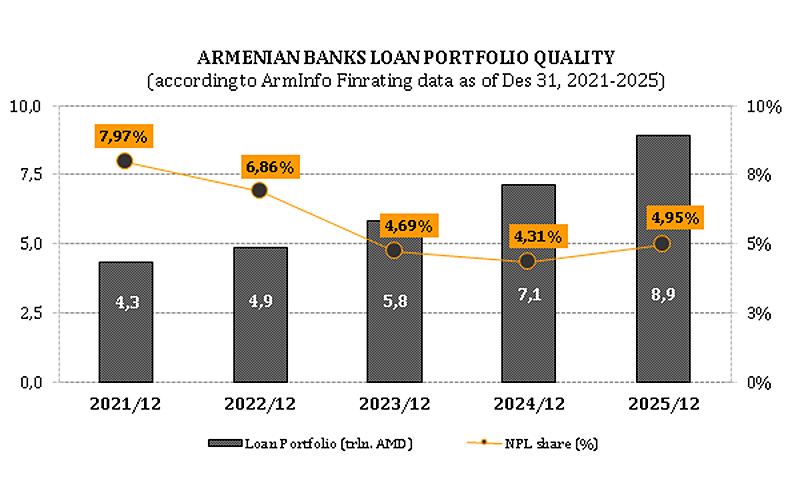

Аналитики особо отмечают ускорение годовой роста кредитного портфеля с 22% до 26%, с достижением объема $23.4 млрд. Это в свою очередь подстегнуло рост процентных доходов от кредитования с 18% до 30%. В частности, из общих доходов порядка 59% (свыше $2.2 млрд) пришлось на долю процентных доходов от кредитования. В структуре кредитного портфеля 50,5% ($11.2 млрд) приходится на корпоративные кредиты, а 41,1% - на розничные. Но, как показывает аналитика, при этом двузначный рост активов замедлился с 20% до 17%, с достижением $33.6 млрд.

В результате чистую процентную маржу за 2025 год банкам удалось удержать на уровне 5%, за счет ускорения роста процентных доходов и расходов до одинаковых 24% (с 16-14% годом ранее), наряду с чем в кредитном портфеле незаметное замедление роста здоровых ссуд с 25% до 21% сопровождалось резким ускорением роста просрочки с 14% до 44%. А списания токсичных ссуд продавливают прибыль, что и просматривается в сильном торможении роста чистой прибыли с 60% до 17%, причем особенно выражено ухудшают картину высоко рискованные кредиты.

В структуре активов доля кредитных вложений выросла за год с 64% до 70%, тогда как доля вложений в ценные бумаги снизилась с 19% до 17% (при слабом росте объема на 5% до $5.7 млрд). Доля корсчетов в ЦБ РА также снизилась с 8% до 5% (при спаде объема на 30% до $1.6 млрд), что отмечается и по корсчетам в банках (ностро), доля которых снизилась с 3% до 2% (при спаде объема на 15% до $624 млн).

Качество кредитного портфеля сильно ухудшилось

Ослабший рост потребкредитов и активное кредитование экономики сильно разогнали рост просроченных ссуд (NPL) с 14% до 44%, доля которых в кредитном портфеле повысилась с 4,3% до 5%, а в активах сохранилась на уровне 3%. Причем, свыше 55% NPL - это высоко рискованная группа кредитов - сомнительные и безнадежные. Аналитики агентства обратили внимание, что основная масса просрочки продолжает скапливаться в потребительских кредитах – свыше 37%, почти наполовину представленных сомнительными и безнадежными ссудами. Но по ипотечным кредитам доля просрочки невелика – около 7%, однако отмечается выраженное углубление токсичности во всех группах риска.

И именно списания высоко рискованной группы кредитов на внебаланс особо негативно сказываются на прибыли, выражено ослабляя темпы ее роста - с 60% до 17%. В результате, по итогам 2025 года суммарная чистая прибыль банковского сектора составила $1.1 млрд.

По доле просроченных кредитов в общем объеме NPL следуют: торговый сектор – свыше 23%, сфера строительства – более 11%, общепит/сфера услуг - почти 7%, промсектор - свыше 6%, агросектор – порядка 4%, сфера транспорта и связи - более 1%. Наиболее высокий годовой рост просроченных кредитов, в основном, исходит от торгового сектора – в 3,2 раза и общепита/сферы услуг - на 69%, сравнительно скромный рост фиксируется в сферах транспорта/связи – на 23% и строительства - на 16%, а совсем незаметный рост в промсекторе - на 1%. И только в кредитах агросектору объем просроченных ссуд сократился на 16%. Просрочка в потребкредитах выросла за год на 44%, а в ипотеке – на 77%, причем высоко рискованная группа (сомнительная и безнадежная) и в потребкредитах и в ипотеке выражено возросла соответственно на 30% и 62%.

Особое внимание аналитики обращают на существенный рост (в 17 раз) просрочки по кредитам нерезидентам, хотя в большей степени это связано с ситуацией в одном из крупных банков страны, не очень удачно профинансировавшего иностранного клиента, задолженность которого по ссуде уже классифицируется в высоко рискованной сомнительной группе.

Тем не менее, несмотря на сильное ухудшение качества кредитов, торговый сектор исторически традиционно более предпочитаем армянскими банками, нарастившими объем финансирования в этом направлении на 23%. Но в отличие от предыдущих лет в 2025 году банки сакцентировали внимание и на кредитовании реального сектора, в частности двузначными темпами нарастив вложения в строительство – 28%, промышленность – 21%, сферу транспорта и связи - 17%, общепит/сфера услуг - 14% и агросектор – 13%. Причем, кредитование субъектов МСБ в отчетном году ускорилось в росте с 7% до 16%, пока сильно уступая темпам двухлетней давности (35%).

При этом потребкредитование, сохраняя двузначные темпы, стало замедляться в росте с 31% до 20%. Ипотечное кредитование продолжает расти двузначными темпами, но сильное торможение темпов уже просматривается - с 33% до 17%, что вполне объясняется сокращением государственной программы налоговых вычетов.

Срочные вклады становятся основном источником фондирования активных операций

В фондировании активных операций армянских банков срочные депозиты в 2025 году утвердились в статусе основного источника, восстановив его за собой в I квартале и далее увеличивая доминирование, после двух лет перевешивания обязательств до востребования (со стартом в 2022 году из-за масштабных финансовых операций релокантов). Таким образом, прогнозы аналитиков АрмИнфо, представленные ранее в аналитическом обзоре по итогам 2024г, о высокой вероятности возврата в краткосрочной перспективе к срочным вкладам как основным источникам фондирования сбылись.

Основой прогноза послужила просматриваемая диверсификация обязательств с более выраженным разгоном роста срочных вкладов, параллельно с чем слишком заметно ослабевал рост обязательств до востребования. Так, срочные вклады, после торможения роста в 2022 году до 3%, в 2025 году ускорили темпы в 2025 году до двузначных 25%, превысив $10 млрд, тогда как обязательства до востребования за этот период существенно ослабили рост с высоких 67% до скромных 4%, составив $9.4 млрд.

В результате, в общих обязательствах доля срочных депозитов за последние 4 года выросла с 34% до 36%, а обязательств до востребования, наоборот, снизилась с 38% до 34%. Как считают аналитики АрмИнфо, этот перевес в пользу срочных вкладов будет и далее набирать обороты и при равных макроэкономических условиях может в среднесрочной перспективе приблизится к своему историческому максимуму в 48%, зафиксированному в 2017г.

В общей сложности, вклады физлиц (срочные и до востребования) чуть замедлились в годовом росте с 14% до 13%, превысив $11 млрд, из коих 64,3% или $7.04 млрд представлены в срочных депозитах, а 35,7% или $4.04 млрд - в обязательствах до востребования. Причем, за последние четыре года в структуре вкладов физлиц резко забуксовал рост депозитов до востребования - до стагнационных 0,3%, одновременно с чем сильно разогнался рост срочных вкладов до двузначных 23%.

При этом привлеченные из внешних источников средства, после двузначного спада в 2022-м и почти стагнации в 2023-м, далее в 2024 году вышли на 39%-ый рост, который в 2025 году замедлился до 22%, в результате чего их объем достиг $5.8 млрд. Это увеличило за четыре года удельный вес этой статьи в общих обязательствах с 19% до 21%, но рекордные 25% (в 2020-2021гг) еще не достигнуты. В итоге, общие обязательства замедлились в годовом росте с 20% до 16%, достигнув $28 млрд.

Параллельно с этим за последние четыре года в срочных вкладах улучшилась динамика средств юрлиц, разогнавшись в росте до двузначных 34%, при сильном замедлении роста средств юрлиц в обязательствах до востребования с высоких двузначных темпов до 5%.

В капитале доли уставного фонда и прибыли сравнялись

Общий капитал армянских банков ускорился в росте за 2025 год до 22%, после торможения темпов в 2022-2024гг с 38% до 20%, достигнув $5.7 млрд. В его структуре доля уставного капитала за этот период ежегодно снижалась - с 59% до 45,9% ($2.617 млрд), а накопленной прибыли, после повышения в 2022-2024гг с 32% до 45,5%, лишь незаметно продвинулась в 2025-ом до 45,6% ($2.598 млрд). Причем, ускорился годовой рост и уставного капитала - с 15% до 18%, и накопленной прибыли - с 24% до 25%.

В частности, из 17-ти банков лишь 6 в годовом разрезе увеличили свои уставные фонды: Ардшинбанк (на 95,2% в I и II кв. 2025г), IDBank (на 43,7% в III кв. 2025г), AMIO Bank (на 11,8% в I кв. 2025г), Юнибанк (на 16% во II кв. и IV кв. 2025г), Fast Bank (на 14,96% в IV кв. 2025г), Инекобанк (на 14,01% в IV кв. 2025г). Как видим, Ардшинбанк даже после увеличения уставного капитала в результате поглощения в 2024 году HSBC Банка Армения, продолжил усиливать свой уставной фонд, что позволило уже к середине 2025 года занять первенство, далее закрепляя его за собой.

Но некоторое замедление двузначного роста взвешенных по риску активов с 20% до 19% лишь незаметно продвинуло уровень достаточности как общего капитала - с 26,8% до 27,9% в среднем по рынку (N1 с минимальной планкой в 11%), так и основного капитала - с 24,4% до 24,7% (N1/1 с минимальной планкой в 6,2%).

По данным аналитиков АрмИнфо, показатели уровня ликвидности, оцениваемого четырьмя нормативами - N2/1 (общая, при минимуме в 15%), N2/2 (текущая, при минимуме в 60%), N2/3 (LCR - краткосрочная, при минимуме в 100%), N2/4 (NSFR - долгосрочная, при минимуме в 100%), продолжают движение вниз. В частности, уровень общей ликвидности снизился с 34,3% до 33,3% в среднем по рынку, краткосрочной - с 242,4% до 223,5%, долгосрочной - с 139,4% до 138,2%. И лишь по текущей ликвидности отмечается рост с 122,9% до 126,8%. Это сопровождалось ухудшением годовой динамики почти всех статей высоколиквидных активов: корсчетов в банках - с 3%-го роста до 15%-го спада, наличных средств и их эквивалентов - с торможением роста с 9% до 1,5%, корсчетов в ЦБ - с 23%-го роста до 30%-го спада. Ослаб также рост доминирующей статьи высоколиквидных активов - вложения в гособлигации - с 14% до 7%. Параллельно с этим в росте удержались такие основные составляющие нормативов общей и текущей ликвидности, как общие активы – с замедлением темпов с 20% до 17%, и обязательства до востребования - с торможением темпов с 17% до 4%.

Что касается введенных позднее двух нормативов (N5/1 max 10% и N5/2 max 5%), призванных сдержать риски по ипотечным кредитам, то их среднерыночный показатель за отчетный год почти не изменился, оставшись на уровне соответственно 3% и 0,5%. Это фиксируется на фоне замедления годового роста ипотеки с 33% до 17% (с обеспечением объема в $4.5 млрд), что обусловлено приостановкой с 2025г в Ереване госпрограммы по налоговому вычету, которая пока продолжается только в областях. Но с 2029 года власти Армении намерены полностью отменить возврат подоходного налога для ипотечных кредитов (ограничения не коснутся приграничных населенных пунктов).

TOP-5 банков крепко обосновались на своих позициях

По объему кредитных вложений (с учетом м/б кредитов и депозитов) и привлеченных средств (с учетом обязательств перед клиентами, кредитов из внешних источников, полученных от размещения собственных облигаций средств) TOP-5 представляют Ардшинбанк, Америабанк, Acba Bank, AMIO Bank и Инекобанк, охватывая соответственно 65% и 64%.

И эти пять банков представляют пятерку лидеров по объему привлеченных из внешних источников кредитов - Ардшинбанк, Америабанк, Acba Bank, AMIO Bank и Инекобанк – с суммарным охватом на рынке в 65%, а по полученным от размещения собственных облигаций средствам - Америабанк, Acba Bank, Инекобанк и AMIO Bank – с суммарным охватом на рынке в 56%.

По срочным вкладам вышеуказанные 5 банков представляют TOP-5 - Ардшинбанк, Америабанк, AMIO Bank, Acba Bank и Инекобанк - с суммарным охватом на рынке свыше 59%. Из них четыре лидируют и по депозитам до востребования - Ардшинбанк, Америабанк, Acba Bank и Инекобанк - с суммарным охватом на рынке более 65%. По корпоративным и розничным кредитам все эти пять банков представляют TOP-5 возглавляемый Америабанком - с суммарным охватом на рынке соответственно 70% и 57%, а по размещенным межбанковским кредитам/депозитам первенство удерживает Ардшинбанк с охватом на рынке свыше 42%.

Вышеперечисленные пять банков утвердились на лидирующих позициях также по размеру активов и общих обязательств (с охватом 62-63% на рынке), а также общего капитала (с охватом порядка 59% на рынке), причем доминирующая доля (35-40%) принадлежит первой двойке - Ардшинбанку и Америабанку.

Эти пять банков завершили 2025 год с прибылью, но из них в TOP-5 закрепились четверо - Ардшинбанк, Америабанк, Acba Bank и Инекобанк, на долю которых приходится свыше 65% суммарной чистой прибыли банковского сектора, причем 50% генерирует первая двойка.

Рефинансирование не спасает от токсичности

Между тем, аналитики AmRating, обратив внимание на ускорившийся до высоких двузначных темпов роста срочных вкладов (25%), закрепивших за собой первенство в фондировании активных операций, предполагают, что банкам все же удастся сохранить и даже увеличить кредитную активность. Однако, надо учитывать, что в случае недостаточно комфортной макросреды, неблагоприятным

факторами чего может стать прогнозируемое торможение роста ВВП без дальнейшего существенного снижения стоимости денег, желание субъектов экономики привлекать новые кредиты ослабеет. Возможное вступление в конфликт двух основных макрофакторов - экономического развития и инфляции, не оставят банкам иного выбора, как увеличить рефинансирование, либо начать процесс реструктуризации корпоративных кредитов, за которым последует ухудшение качества портфеля. Насколько сильно ухудшилось качество кредитного портфеля уже можно судить по итогам 2025 года: из функционирующих в Армении 17-ти банков у 12-ти фиксировался рост объема токсичных ссуд, причем у большинства из них весьма существенный.

При этом, аналитики обращают внимание, что замедление годового роста стандартной группы кредитов c 25% до 21% в большей степени поддерживается чуть ускорившимся с 25% до 26% ростом здоровых корпоративных кредитов, нежели забуксовавшим с 23% до 19% ростом здорового потребкредитования. В частности, в кредитах промсектору стандартная группа возросла на 32% при росте просрочки на 1%, причем в структуре последней спад на 38% средне рискованной группы (нестандартной) и на 8% высоко рискованной группы (сомнительной) сопровождался подскоком в 3 раза низко рискованной группы (контролируемой) и 25%-ым ростом самой рискованной группы (безнадежной). Чуть менее высокий рост стандартных кредитов отмечался в строительном секторе (28%), а сравнительно сдержанный - в сфере транспорта/связи (19%), агросекторе (16%) и общепите/сфере услуг (14%), торговом секторе (12%). Однако, параллельно росла просрочка: в торговом секторе – в 3,2 раза, в общепите/сфере услуг - на 69%, в сфере транспорта и связи - на 22%, в сфере строительства - на 16%. Лишь в агросекторе просроченные ссуды сократились на 16%.

Конкретно по торговому сектору наиболее сдержанный, нежели в других отраслях, рост стандартных кредитов сопровождался существенным ростом просроченных ссуд, причем ощутимо выросли объемы высоко рискованной группы - сомнительной в 5 раз и безнадежной в 2 раза, в которых и скопилась основная масса токсичных ссуд.

Говоря о прогнозных рисках потери доходности, необходимо учесть, что из перечисленных сфер основным драйвером роста ВВП по итогам 2025г выступил строительный сектор с ускорением годового роста с 13,5% до 21% (за счет сохраняющейся высокой активности ввода в эксплуатацию жилых зданий. Сфера услуг второй год подряд показывает рост на 10,6% (за счет доминирующих IT-сферы и финсектора). В энергокомплексе рост почти не изменился, сдвинувшись с 10,9% до 10,2% (в основном за счет внушительного повышения выработки солнечными электростанциями, при ослабшем росте выработки электроэнергии ГЭС). Агросектор ускорился в росте с 1% до 5,3% (в основном за счет высокоурожайности винограда, плодов/ягод и зерновых). Промсектор ускорился в росте сдержано - с 3,1% до 4,1% (за счет выхода горнорудной отрасли в рост, при слабо растущей доминирующей обрабатывающей промышленности). При этом лидирующая по объему сфера торговли сильно замедлилась в годовом росте с 16,8% до 3,1% (в основном из-за сильно ослабшего роста оптовой торговли).

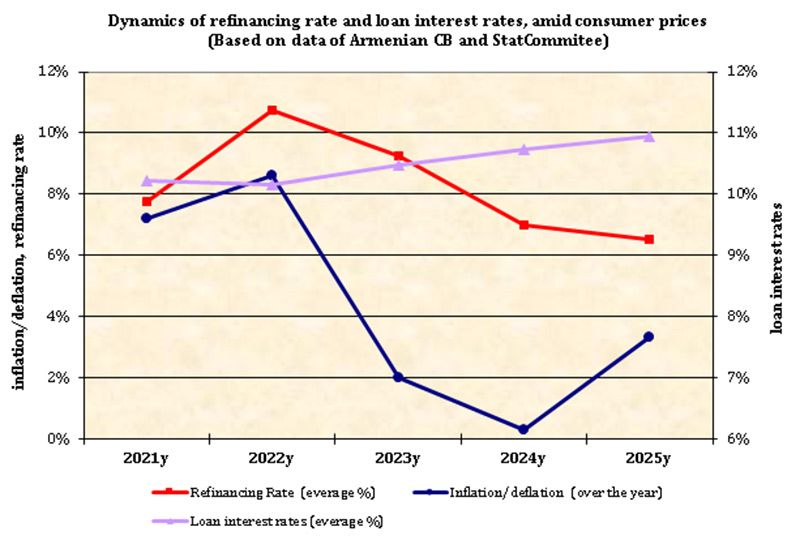

В плане роста прибыли банковского сектора все больше обнадеживает тот факт, что он носит органический характер, поскольку уже два года поддерживается ключевой деятельностью - кредитованием. Тем более, что регуляторное смягчение денежно- кредитных условий продолжается посредством снижения ставки рефинансирования за 2023-2025гг с исторически максимальных 10,75% до 6,5% с сохранением этого уровня по сей день, сигнализируя снижение процентных ставок, которые тем не менее меняются в зависимости от спроса на кредитные продукты и можно сказать не реагируют на ключевую ставку. Торможение же экономического роста снижает интерес к проектному финансированию, концентрируя спрос на рефинансировании кратко-среднесрочной задолженности, пополнении оборотных средств и торговом финансировании.

Ованнес Басенцян: Инвестиционный спрос продолжает двигать рынок недвижимости Армении

Ованнес Басенцян: Инвестиционный спрос продолжает двигать рынок недвижимости Армении Мнение: Выход из ЕАЭС для Армении - не геополитический маневр, а выстрел себе в ногу

Мнение: Выход из ЕАЭС для Армении - не геополитический маневр, а выстрел себе в ногу Основной причиной резкого роста цен на сжиженный газ в Армении являются события вокруг Ирана и на КПП "Верхний Ларс" - экономист

Основной причиной резкого роста цен на сжиженный газ в Армении являются события вокруг Ирана и на КПП "Верхний Ларс" - экономист Без развитых горнодобывающей и металлургической отраслей невозможно представить сегодня технологическое развитие Армении - вице-президент ЗММК

Без развитых горнодобывающей и металлургической отраслей невозможно представить сегодня технологическое развитие Армении - вице-президент ЗММК Впервые в банковской системе Армении внедряется институт реструктуризации неплатежеспособных банков

Впервые в банковской системе Армении внедряется институт реструктуризации неплатежеспособных банков За поставки новых троллейбусов в Армении таможенная пошлина взиматься не будет

За поставки новых троллейбусов в Армении таможенная пошлина взиматься не будет В Армении взялись за решение вопроса об изменении налогообложения дивидендов от акций и долей в комбанках страны

В Армении взялись за решение вопроса об изменении налогообложения дивидендов от акций и долей в комбанках страны Армения не получала от российской стороны какой-либо официальной информации относительно продукции ТМ <Джермук> - ИОБПП

Армения не получала от российской стороны какой-либо официальной информации относительно продукции ТМ <Джермук> - ИОБПП